Author Archives: Admin

Набор социальных услуг

Набор социальных услуг (НСУ) предоставляется получателям ежемесячной денежной выплаты (ЕДВ) и включает в себя :

лекарственные препараты для медицинского применения по рецептам, медицинские изделия по рецептам, специализированные продукты лечебного питания для детей-инвалидов;

путевки на санаторно-курортное лечение для профилактики основных заболеваний;

бесплатный проезд на пригородном железнодорожном транспорте, а также на междугородном транспорте к месту лечения и обратно*.

* Граждане, имеющие 1 группу инвалидности, и дети-инвалиды имеют право на получение на тех же условиях для сопровождающего их лица второй путевки на санаторно-курортное лечение и на бесплатный проезд на пригородном железнодорожном транспорте, а также на междугородном транспорте к месту лечения и обратно.

Справка, подтверждающая право на получение набора социальных услуг (социальной услуги)

Размер НСУ с 1 февраля 2023 года — 1469 рублей 74 копейки в месяц:

Набор социальных услуг включает в себя:

Денежный эквивалент

Обеспечение в соответствии со стандартами медицинской помощи необходимыми лекарственными препаратами для медицинского применения по рецептам на лекарственные препараты, медицинскими изделиями по рецептам на медицинские изделия, а также специализированными продуктами лечебного питания для детей — инвалидов 1 132 рубля 03 копейки

Предоставление при наличии медицинских показаний путевки на санаторно – курортное лечение, осуществляемое в целях профилактики основных заболеваний в санаторно – курортные организации, определенные в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд 175 рублей 12 копеек

Бесплатный проезд на пригородном железнодорожном транспорте, а также на междугородном транспорте к месту лечения и обратно 162 рубля 59 копеек

Кто имеет право на получение набора социальных услуг?:

инвалиды войны;

участники Великой Отечественной войны;

ветераны боевых действий из числа лиц;

военнослужащие, проходившие военную службу в воинских частях, учреждениях, военно-учебных заведениях, не входивших в состав действующей армии, в период с 22 июня 1941 года по 3 сентября 1945 года не менее шести месяцев, военнослужащие, награжденные орденами или медалями СССР за службу в указанный период;

лица, награжденные знаком «Жителю блокадного Ленинграда»;

лица, награжденные знаком «Жителю осажденного Севастополя»;

лица, работавшие в период Великой Отечественной войны на объектах противовоздушной обороны, местной противовоздушной обороны, на строительстве оборонительных сооружений, военно-морских баз, аэродромов и других военных объектов в пределах тыловых границ действующих фронтов, операционных зон действующих флотов, на прифронтовых участках железных и автомобильных дорог, а также члены экипажей судов транспортного флота, интернированных в начале Великой Отечественной войны в портах других государств;

члены семей погибших (умерших) инвалидов войны, участников Великой Отечественной войны и ветеранов боевых действий, члены семей погибших в Великой Отечественной войне лиц из числа личного состава групп самозащиты объектовых и аварийных команд местной противовоздушной обороны, а также члены семей погибших работников госпиталей и больниц города Ленинграда;

инвалиды;

дети-инвалиды.

Как отказаться от получения набора социальных услуг?:

Гражданин, имеющий право на получение социальных услуг в соответствии с Федеральным законом от 17.07.1999 № 178-ФЗ, может отказаться от их получения, обратившись с заявлением об отказе от получения набора социальных услуг (социальной услуги) в территориальный орган СФР, осуществляющий ему ежемесячную денежную выплату, непосредственно в территориальный орган СФР, через многофункциональный центр предоставления государственных и муниципальных услуг (далее — многофункциональный центр) или иным способом (в том числе направить заявление в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации и который направляется с использованием информационно-телекоммуникационных сетей, включая единый портал государственных и муниципальных услуг). Гражданин может до 1 октября текущего года подать заявление об отказе от получения набора социальных услуг (социальной услуги) на период с 1 января года, следующего за годом подачи указанного заявления, и по 31 декабря года, в котором гражданин обратится с заявлением о возобновлении предоставления ему набора социальных услуг (социальной услуги).

Как возобновить (предоставить) набор социальных услуг?:

Заявление о возобновлении предоставления набора социальных услуг (социальной услуги) подается до 1 октября текущего года на период с 1 января года, следующего за годом подачи заявления.

Что включает в себя набор социальных услуг?:

В состав предоставляемого гражданам, набора социальных услуг включаются следующие социальные услуги:

обеспечение в соответствии со стандартами медицинской помощи необходимыми лекарственными препаратами для медицинского применения по рецептам на лекарственные препараты, медицинскими изделиями по рецептам на медицинские изделия, а также специализированными продуктами лечебного питания для детей-инвалидов;

предоставление при наличии медицинских показаний путевки на санаторно-курортное лечение, осуществляемое в целях профилактики основных заболеваний, в санаторно-курортные организации, определенные в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд;

бесплатный проезд на пригородном железнодорожном транспорте, а также на междугородном транспорте к месту лечения и обратно.

Цифровая трансформация системы ОМС

ВЫСОКОПАТОГЕННЫЙ ГРИПП ПТИЦ

Что такое грипп птиц («птичий грипп»)?

ВЫСОКОПАТОГЕННЫЙ ГРИПП ПТИЦ – острая контагиозная вирусная инфекция домашних и диких птиц, характеризующаяся общим угнетением, отеками, множественными кровоизлияниями и поражениями внутренних органов, мозга и кожи. Птицы задыхаются, гребешок и бородка синеют, яйценоскость падает до 100%. Возбудителем заболевания является РНК-содержащий вирус с сегментированным геномом семейства Orthomyxoviridae, рода Influenzaevirus, типа А.

К высокопатогенному гриппу восприимчивы все виды птиц, в том числе куры, индейки, утки, фазаны, цесарки, перепела, глухари, аисты, чайки и практически все виды синантропных птиц (голуби, воробьи, вороны, чайки, утки, галки и пр.), дикие, экзотические и декоративные птицы, а также свиньи, лошади, хорьки, мыши, кошки, собаки, иные позвоночные и человек.

Заболеваемость птиц гриппом составляет от 80 до 100%, а смертность может достигать до 100%, в зависимости от степени вирулентности штаммов вируса и условий содержания восприимчивого поголовья. Наиболее чувствительны к вирусу цыплята и индейки. У кур заболевание, вызванное высокопатогенным штаммом вируса, часто протекает молниеносно, бессимптомно и приводит к 100%-ному летальному исходу.

Данное заболевание характеризуется потенциально высокой опасностью возбудителя для человека.

Источники вирусов гриппа птиц в природе

Основным источником вируса в природе являются дикие птицы, в основном водоплавающие, которые переносят вирус в кишечнике и выделяют его в окружающую среду со слюной и пометом и от которых могут заразиться домашние птицы, прежде всего, домашние водоплавающие птицы — утки и гуси. У диких уток вирус гриппа размножается главным образом в клетках, выстилающих желудочный тракт, при этом никаких видимых признаков заболевания у самих птиц вирус не вызывает и в высоких концентрациях выделяется в окружающую среду. Бессимптомное течение гриппа у уток и болотных птиц может являться результатом адаптации к данному хозяину на протяжении нескольких сотен лет. Таким образом, создается «резервуар», обеспечивающий вирусам гриппа биологическое «бессмертие». С помощью перелетных птиц эта болезнь распространяется на большие расстояния.

Основные пути передачи возбудителя болезни — через корм или воду, при потреблении которых происходит заражение организма (алиментарный путь передачи), а также — при прямом контакте восприимчивого поголовья с инфицированной птицей — воздушно-капельный путь передачи.

Опасен ли грипп птиц для человека?

По оценке Всемирной организации здравоохранения за последние восемь лет штаммы вируса гриппа птиц стали значительно более агрессивным, не ограничиваются заражением птицы и животных и стали представлять угрозу в заражении людей. Заражение человека происходит при тесном контакте с инфицированной дикой или домашней птицей. В ряде случаев возможно заражение человека при употреблении в пищу мяса и яиц больных птиц без достаточной термической обработки.

Выделения зараженных птиц, попадая на растения, в воздух, в воду, могут заразить человека и здоровую птицу через воду при питье и купании, а так же воздушно-капельным, воздушно-пылевым путем и через грязные руки.

Устойчивость вирусов гриппа птиц к физическим и химическим воздействиям

Вирус весьма стоек в нейтральной влажной среде, включая воду, и в замороженном состоянии, но высокочувствителен к нагреванию и действию дезинфицирующих агентов.

- Инактивируется (погибает) при 56°С в течение 3 часов, при 60°С в течение 30 мин., а при температуре 75°С в течении нескольких минут;

- Инактивируется в кислой среде;

- Инактивируется окислителями, липидными растворителями;

- Инактивируется формалином и йодосодержащими препаратами;

- Вирус гриппа птиц в отличие от человеческого очень устойчив во внешней среде — в тушках мертвых птиц он может жить до одного года;

- Длительно сохраняется в мышечных тканях, фекалиях и воде.

Симптомы гриппа птиц у домашних птиц

Характерными клиническими признаками симптомов болезни у всех видов домашних и диких водоплавающих птиц являются: повышенная температура тела, дискоординация движений, запрокидывание головы, вращательное движение головой с потряхиванием, искривление шеи, отсутствие реакции на внешние раздражители, отказ от корма и воды, угнетенное состояние, синусит, истечение из носовых отверстий, коньюктивит, помутнение роговицы и слепота, диарея. Отмечается опухание и почернение гребня, синюшность сережек, отечность подкожной клетчатки головы, шеи.

Инфекция среди домашней птицы может быть бессимптомной или вызывать уменьшение яйценоскости и заболевания дыхательной системы, а так же протекать в молниеносной форме, вызывая быструю гибель птицы от системного поражения без каких-либо предварительных симптомов (высокопатогенный грипп птиц). Гибель птицы наступает в течение 24-72 часов.

Симптомы заболевания гриппом птиц у человека

Классические признаки гриппа:

- острое ухудшение самочувствия с высокой температурой (начиная с 38 градусов),

- головная боль, боль в мышцах и горле,

- кашель и насморк, затруднение дыхания,

- воспаление слизистой оболочки глаза.

- Самое тяжелое осложнение болезни — воспаление легких, которое может вызвать одышку, но возможно также поражение сердца, мышц и центральной нервной системы.

Профилактика гриппа птиц

В целях предупреждения возникновения и распространения гриппа птиц владельцы, осуществляющие уход, содержание, разведение и реализацию птицы обязаны:

1. Осуществлять хозяйственные и ветеринарные мероприятия, обеспечивающие предупреждение возникновения заболевания птиц;

2. Предоставлять специалистам в области ветеринарии по их требованию птиц для осмотра;

3. Выполнять указания специалистов в области ветеринарии о проведении мероприятий по профилактике и борьбе с гриппом птиц;

4. Извещать специалистов в области ветеринарии о всех случаях внезапного падежа или одновременного массового заболевания птиц, а также об их необычном поведении;

5. До прибытия специалистов принять меры по изоляции птиц, подозреваемых в заболевании;

6. Не допускать выгула (выхода) домашней птицы за пределы дворовой территории, исключить контакт домашней птицы с дикими птицами, особенно водоплавающими.

7. Осуществлять куплю-продажу только вакцинированной против гриппа домашней и декоративной птицы при наличии ветеринарных сопроводительных документов, характеризующих территориальное и видовое происхождение птицы, эпизоотическое состояние места ее выхода и позволяющих идентифицировать птицу.

8. Содержать территории и строения для содержания животных и птицы в чистоте, проводить механическую очистку и дезинфекцию всех помещений и территории: периодически (2-3 раза в неделю) обрабатывать предварительно очищенное помещение и инвентарь (совки, метлы, бадьи) 3-х процентным горячим раствором каустической соды или 3% раствором хлорной извести (хлорамина). После дезинфекции птичника насест и гнезда необходимо побелить дважды (с часовым интервалом) свежегашеной известью.

9. Обеспечить защиту птичника и помещений для хранения кормов от проникновения дикой и синантропной птицы (засечивание окон и дверей).

10. Хранить корма для домашней и декоративной птицы в плотно закрытых водонепроницаемых емкостях, недоступных для дикой птицы. Пищевые отходы перед кормлением подвергать кипячению.

11. Убой домашней птицы, предназначенной для реализации, осуществлять на специализированных предприятиях.

В период угрозы возникновения и распространения гриппа птиц:

- Установить на территории личных подворий, птицеводческих хозяйств механические движущиеся конструкции (силуэты хищных птиц), зеркально-механические устройства (блестящие ленты, зеркала, которые, раскачиваясь под действием ветра, дают световые блики, пугающие птиц) и другие средства для отпугивания диких птиц.

- Осуществлять уход за птицей, уборку помещений и территории в выделенной для этого рабочей одежде (халат, передник, рукавицы, резиновая обувь).

- Периодически (2-3 раза в неделю) после механической очистки помещений и инвентаря проводить дезинфекцию 3-х процентным горячим раствором каустической соды или 3% раствором хлорной извести (хлорамина).

- После дезинфекции помещений птичника насест и гнезда необходимо побелить дважды (с часовым интервалом) свежегашеной известью.

- Для предотвращения заражения птицы гриппом в индивидуальных хозяйствах граждан, необходимо всех домашних птиц перевести в режим закрытого содержания.

- Подвергать дезинфекции (замачивание в 3% растворе хлорамина Б в течение 30 минут, кипячение в 2% растворе соды кальцинированной) и последующей стирке рабочую одежду.

- Всех вновь поступающих в хозяйство домашних птиц вакцинировать против гриппа птиц, допускать их в общее стадо не ранее, чем через 28 суток после вакцинации.

- При обнаружении трупов птиц или выявлении больной птицы на улице, в личных подворьях граждан, необходимо незамедлительно сообщить в государственную ветеринарную службу района по месту обнаружения или содержания птиц в целях проведения необходимых мероприятий по исследованию трупов и больной птицы с целью исключения гриппа птиц.

Профилактика гриппа птиц у людей

- Соблюдать правила личной гигиены, условия хранения пищевых продуктов (не допускается совместное хранение сырых продуктов с готовыми пищевыми продуктами), употреблять для обработки сырых продуктов отдельные кухонные инструменты (ножи, разделочные доски).

- Избегать контакта с подозрительной в заболевании или павшей птицей.

- Осуществлять уход за птицей, уборку помещений и территории в выделенной для этого рабочей одежде (халат, передник, рукавицы, резиновая обувь). Во время уборки не следует пить, принимать пищу, курить.

- Приобретать для питания мясо птицы, яйцо и другую птицеводческую продукцию в местах санкционированной торговли, требовать у продавца сопроводительные документы, подтверждающие качество и безопасность продукции (ветеринарное свидетельство форма № 2 или ветеринарная справка форма №4, сертификат соответствия, удостоверение о качестве).

- Употреблять в пищу мясо птицы и яйцо после термической обработки: яйцо варить не менее 10 минут, мясо – не менее 30 минут при температуре 100°С.

- Исключить контакт с водоплавающими и синантропными птицами (голуби, воробьи, вороны, чайки, утки, галки и пр.).

7. Без крайней надобности не посещать регионы, неблагополучные по гриппу птиц.

Незаконное нанесение граффити

Ответственность за граффити и незаконное нанесение надписей

Писать на стенах нехорошо, — это знает каждый ребенок. Нанесение на стены домов различного рода надписей, рисунков относится к проявлениям хулиганства и вандализма, любая надпись на стене является нелегальной, если, конечно, не было получено разрешение от собственника. Художники граффити и граждане, «занимающиеся написанием на стенах», наносят своим творчеством финансовый ущерб, как собственникам зданий, так и местному бюджету, ведь очищение домов от несанкционированных надписей и рисунков обходится городу в круглую сумму, которую можно было бы потратить на полезные нужды.

К сожалению, привлечь «художников» к ответственности чаще всего не удается, т.к. порча стен происходит обычно под покровом ночи в безлюдных местах, а установить круглосуточную охрану и видеонаблюдение за каждым зданием просто невозможно. Несмотря на это, следует учитывать, что ввиду высокой общественной опасности вандализма, за несанкционированные художества установлена как административная, так и уголовная ответственность, а грань между уголовным преступлением и административным правонарушением весьма условна.

В связи с участившимися случаями правонарушений в данной сфере, администрация Калининского района Санкт‑Петербурга напоминает об ответственности предусмотренной действующим законодательством.

Административная ответственность несовершеннолетних, достигших 16 лет:

Согласно статьи 7.17. Кодекса об административных правонарушениях, уничтожение или повреждение чужого имущества, если эти действия не повлекли причинение значительного ущерба, влечет наложение штрафа в размере от трехсот до пятисот рублей (значительный ущерб гражданину определяется с учетом его имущественного положения, но не может составлять менее двух тысяч пятисот рублей)

Согласно статьи 20.1. Кодекса об административных правонарушениях, мелкое хулиганство, то есть нарушение общественного порядка, выражающее явное неуважение к обществу, сопровождающееся уничтожением или повреждением чужого имущества, влечет наложение штрафа в размере от пятисот до одной тысячи рублей. Те же действия, сопряженные с неповиновением законному требованию представителя власти либо лица, исполняющего обязанности по охране общественного порядка или пресекающего нарушение общественного порядка, влекут наложение штрафа в размере от одной тысячи до двух тысяч пятисот рублей.

Напомним, что за несовершеннолетних, совершивших административные правонарушения, но не достигших 16 лет, административную ответственность несут родители по ст.5.35. (Неисполнение или ненадлежащее исполнение обязанностей по воспитанию, влечет предупреждение или наложение штрафа в размере от ста до пятисот рублей).

Уголовная ответственность несовершеннолетних, достигших 14 лет:

Согласно статьи 214 Уголовного кодекса, вандализм, то есть осквернение зданий или иных сооружений, порча имущества на общественном транспорте или в иных общественных местах, может наказываться штрафом в размере до сорока тысяч рублей, а также арестом на срок до трех месяцев. Те же деяния, совершенные группой лиц, а равно по мотивам политической, идеологической, расовой, национальной или религиозной ненависти или вражды либо по мотивам ненависти или вражды в отношении какой-либо социальной группы, могут наказываться ограничением, а также лишением свободы на срок до трех лет.

Уголовная ответственность несовершеннолетних, достигших 16 лет:

Согласно статьи 280 Уголовного кодекса, публичные призывы к осуществлению экстремистской деятельности, могут наказываться штрафом в размере до трехсот тысяч рублей, а также лишением свободы на срок до трех лет.

Согласно статьи 282 Уголовного кодекса, действия, направленные на возбуждение ненависти либо вражды, а также на унижение достоинства человека либо группы лиц по признакам пола, расы, национальности, языка, происхождения, отношения к религии, а равно принадлежности к какой-либо социальной группе, совершенные публично, могут наказываться штрафом в размере от ста тысяч до трехсот тысяч рублей, а также лишением свободы на срок до двух лет.

На первый взгляд может показаться, что приведенные статьи к непризнанным гениям живописи не имеют никакого отношения, но это не так. Если в рисунке или надписи будет содержаться малейший намек на экстремизм, возбуждение ненависти, вражды по признакам пола, расы, национальности, языка, происхождения, отношения к религии, то при квалификации действий виновного могут быть применены указанные статьи.

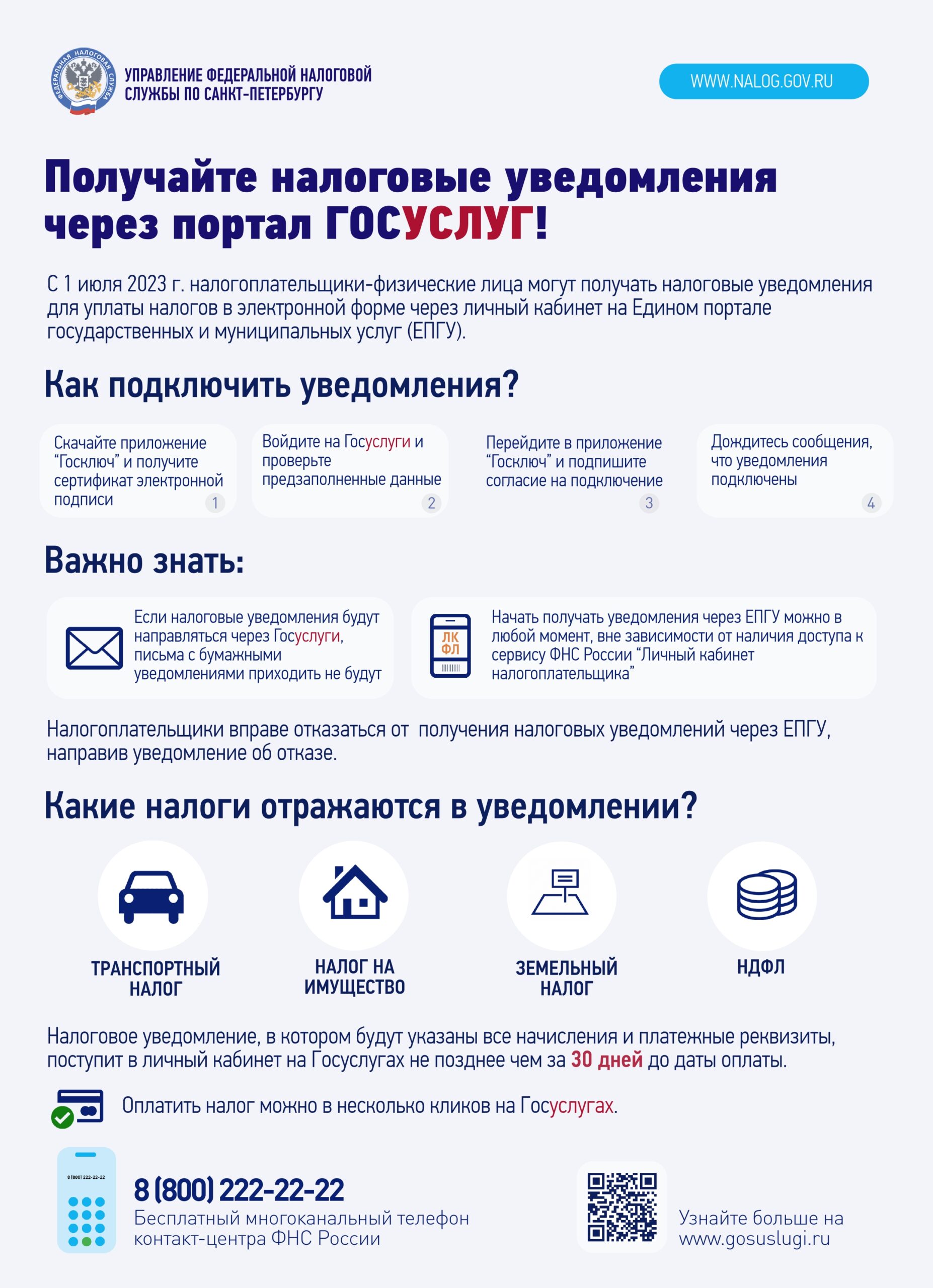

Управление информирует об основных ошибках при формировании

Уведомления об исчисленных суммах налога

Управление ФНС России по Санкт-Петербургу публикует информацию об

ошибках, которые допускают налогоплательщики при формировании

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам,

сборов, страховых взносов.

1. Неверно указан налоговый (отчетный) период

Период необходим для правильного определения срока уплаты, а также

однозначной связи с налоговой декларацией (расчетом, сообщением об

исчисленных суммах налогов) или новым Уведомлением.

Правила указания периода определены Приказом ФНС России от 02.11.2022 №

ЕД-7-8/1047 и размещены на сайте ФНС. В случае, если в Уведомлении неверно

указан код отчетного (налогового) периода, следует представить новое

уведомление с указанием верного кода и с указанием ошибочного кода с

«нулевой» суммой.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые

будут в этом году, если не сдается декларация, либо декларация (по НИО),

представлена после 25.02.2023.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на

имущество организаций была уплачена в 2022 году в полном объеме,

представлять Уведомление за этот период не требуется, только Декларацию по

итогам года, если обязанность по представлению такой Декларации

предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного (несвойственного этому налогу периода) Вам

будет направлено сообщение, что указанный отчетный период невозможен для

этой обязанности (например, указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не

требуется предоставление Уведомления

Уведомление представляется только по следующим налогам:

— Организации — транспортный, земельный налоги и налог на имущество, налог на

прибыль для налоговых агентов.

— Организации и ИП — УСН, ЕСХН, страховые взносы, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в

текущем финансовом году.

Если Уведомление представлено с неправильным КБК или КБК, по которому

предоставление Уведомления не требуется, придет сообщение: «По КБК (его

значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО

преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать

Уведомление с правильными реквизитами и обнулить сумму по неправильным

реквизитам и представить его заново.

3. Уведомление представлено после представления Декларации за этот

период или одновременно с декларацией (за исключением Уведомления об

исчисленной сумме налога на имущество организаций)

Уведомление необходимо для определения исчисленной суммы по налогам,

авансовым платежам по налогам, взносам, по которым уплата осуществляется до

представления Деклараций (расчетов), а также по налогам, авансовым платежам

по налогам, в отношении которых обязанность представления Декларации не

установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа

достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что

Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на

имущество организаций возможно после представления Декларации по этому

налогу за аналогичный налоговый период, если Уведомление относится к

исчислению налога за объекты налогообложения, по которым обязанность

представления Декларации не установлена (объекты недвижимости российских

организаций, налоговая база по которым определяется исходя из кадастровой

стоимости).

4. В представленном Уведомлении с указанием периода за весь 2022 год

указана сумма последнего платежа за 2022 год или платежа 2023 года

По НК РФ на все уплаченные до 31.12.2022 суммы, по которым действует

авансовая система (уплата раньше представления декларации) установлен режим

«резерва» — эти суммы считаются исчисленными в размере их фактической

уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном

объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов,

например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут

считаться уплаченными вовремя и могут быть начислены пени. Уточнятся суммы

посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу

действуют следующие особенности. Если уплата авансовых платежей по налогу

за 1-3 кварталы была в 2022 году, то в 2023 году (до 25.02.2023) представляется

Уведомление, в котором указывается сумма исчисленного налога за 2022 год за

минусом суммы уплаченных в 2022 году авансовых платежей.

5. Неправильное указание реквизитов в платежке, которая представляется

взамен Уведомления

— КБК

— ОКТМО

— неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату

уплаты (17.02.2023), будет невозможно определить, к какому сроку относить

платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести

их с соответствующей Декларацией (расчетом) или сообщением об исчисленных

суммах налогов. Иначе у плательщика могут задвоиться начисления по

Уведомлению, представленному в виде платежки, и итоговой Декларации

(расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу

Минфина 107н «Об утверждении Правил указания информации в реквизитах

распоряжений о переводе денежных средств в уплату платежей в бюджетную

систему Российской Федерации» (гиперссылка).

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок

28.02.2023 или "МС.02.2023".

6. Уточненное уведомление сдается не с указанием полной суммы к уплате

по сроку 28 число текущего месяца, а на дельту с последним уведомлением

по этому же сроку

Нужно сдавать только одно уведомление по одному сроку уплаты. В

уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете

повторное уведомление по этому же сроку и налогу, оно считается уточняющим

и заменяет предыдущее, а не увеличивает сумму начислений.